Program "Antivirus“ - nástroje finanční pomoci zaměstnavatelům AKTUALIZACE01

Zvažujete jak zachovat zaměstnanost a minimalizovat ekonomické ztráty? Podívejte se, jaké finanční nástroje připravil stát pro podnikatele, jejichž zaměstnanci byli přímo či nepřímo zasaženi opatřeními státu přijatých v boji proti koronaviru.

MPSV v rámci programu Antivirus připravilo několik typů kompenzací pro zaměstnavatele, a to dle různých situací, v nichž se mohou nacházet. Detaily postupu, jak o kompenzace žádat či jak budou státní orgány posuzovat splnění podmínek pro výplatu kompenzací, mají být známy koncem tohoto týdne.

Kdy mohu žádost podat?

od 6. dubna 2020

Kde a jak žádost podám?

Na Úřadě práce - elektronicky

Za jaké období mohu příspěvek žádat?

V první fázi za náhrady vyplacené zaměstnancům za měsíc březen 2020, a to dle trvání níže uvedených překážek v práci.

Mohu žádat příspěvek za všechny své zaměstnance?

Vždy bude záviset na tom, proč daný zaměstnanec nepracuje – tedy, jaký je důvod jeho překážky v práci. I pokud by zaměstnanec byl doma z některého z níže uvedených důvodů, příspěvek lze žádat jen za zaměstnance v pracovním poměru („na pracovní smlouvu“) – zaměstnanec nesmí být ve výpovědní době, nesmí mu být dána výpověď a musí se účastnit nemocenského a důchodového pojištění. Současně je nezbytné, aby zaměstnavatel nejdříve mzdu zaměstnanci vyplatil a odvedl povinné odvody.

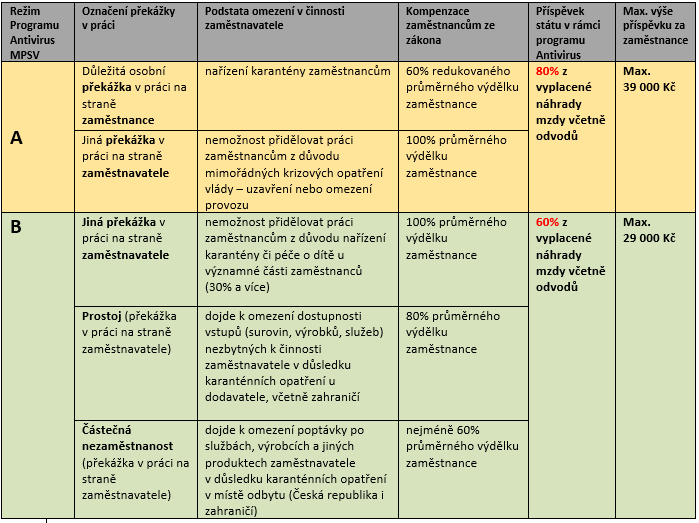

Zvažte tedy, v jaké situaci jste a o který z případů ve Vašem podniku může jít:

MPSV bylo vládou pověřeno dále připravit program kompenzací pro podnikatele (režim C), kteří pokračují v činnosti, ale jejichž produkce vlivem opatření poklesla.

Jak mám postupovat?

Je vhodné začít sestavením přehledu zaměstnanců a jejich odpracované doby dle provozoven s uvedením, ve kterých dnech zaměstnanci pracovali a které dny nikoliv, a z jakého důvodu. Dále doporučujeme doplnit výši poskytované náhrady mzdy. U zaměstnanců, kteří potenciálně splňují požadavky, doporučujeme vyznačit, do jakého režimu náhrad by spadali a spočítat výši náhrady poskytované zaměstnavatelem a tuto porovnat s maximálním příspěvkem, který by stát měl poskytovat.

Jak přistoupit k odvodům záloh na daň z příjmů ze závislé činnosti a příspěvků na pojistné?

Při výplatě náhrady mzdy zaměstnancům v případech výše je důležité rozlišit, co je podstatou omezení v činnosti zaměstnavatele. V případě náhrady mzdy v režimu A, kdy zaměstnanci byla nařízena karanténa, zaměstnavatel hradí zaměstnanci náhradu mzdy dle informací výše až po dobu 14 kalendářních dnů. Poté je náhrada mzdy vyplácena Českou správou sociálního zabezpečení. Tato náhrada placená zaměstnavatelem je však specifická především proto, že je osvobozena od daně z příjmů ze závislé činnosti a nepodléhá odvodům pojistného. Ostatní výše uvedené náhrady mzdy hradí zaměstnavatel zaměstnanci po celou dobu, co překážka trvá, a podléhají jak odvodům daně z příjmů ze závislé činnosti, tak i pojistnému. Proto je třeba v těchto případech myslet na povinné odvody. Z pohledu zaměstnavatele je kompenzace náhrady mzdy a případných odvodů poskytnutá zaměstnavatelům daňově neutrální.