Program „Antivirus“ - Režimy A a B prodlouženy a Režim C přijat ve vládním znění AKTUALIZACE05

Zvažujete, jak zachovat zaměstnanost a minimalizovat ekonomické ztráty? Podívejte se, jaké finanční nástroje připravil stát pro podnikatele, jejichž zaměstnanci byli přímo či nepřímo zasaženi opatřeními státu přijatými v boji proti koronaviru. Režimy A a B byly prodlouženy do konce srpna 2020. Poslanecká sněmovna schválila 16. 6. 2020 novou formu podpory - Režim C, a to v původním znění podle vládního návrhu. Pozměňovací návrhy přijaté Senátem tedy nebyly přijaty a Režim C již byl podepsán prezidentem České republiky a nyní čeká jen na zveřejnění ve Sbírce zákonů.

MPSV v rámci programu Antivirus připravilo několik typů kompenzací pro zaměstnavatele, a to dle různých situací, v nichž se mohou nacházet. Dle zveřejněných statistik ke dni 27.5.2020, došlo za měsíc březen a duben k vyplacení 799 165 příspěvků v celkové výši 7 413 422 411 Kč.

Níže vám přinášíme odpovědi na nejčastěji pokládané otázky.

Kde a jak žádost podám?

Pouze dálkovým způsobem (tj. elektronicky), prostřednictvím webové aplikace na https://antivirus.mpsv.cz/ a za pomoci datové schránky případně e-mailem s uznávaným elektronickým podpisem.

Jak mám postupovat?

- Zaměstnavatel nejprve vyplní žádost o příspěvek na náhrady mezd, na základě které dojde automaticky k vygenerování dohody o poskytnutí příspěvku mezi Úřadem práce a zaměstnavatelem. Přílohu žádosti o příspěvek tvoří doklad o zřízení účtu zaměstnavatele, na který následně Úřad práce zašle náhrady vyplacených mezd a případně plná moc pro zástupce zaměstnavatele.

- Zaměstnavatel poté odešle žádost spolu s dohodou a přílohami prostřednictvím datové schránky případně e-mailu s uznávaným elektronickým podpisem. Takto odeslaná dohoda se považuje za podepsanou ze strany žadatele. Následně bude kontrolováno, zda lze dohodu uzavřít, jinak řečeno, zda je dohoda bez závad a zaměstnavatel předběžně splňuje podmínky programu Antivirus. Dohoda je uzavřena, pokud dojde Úřadem práce k jejímu elektronickému podpisu a zaslání zpět zaměstnavateli (datovou schránkou nebo e-mailem s uznávaným elektronickým podpisem).

- Poté co došlo k uzavření dohody mezi Úřadem práce a zaměstnavatelem, musí zaměstnavatel předložit měsíční vyúčtování vyplacených náhrad mezd včetně povinných odvodů. To bude potřeba učinit za každý režim programu Antivirus samostatně a za každý měsíc. I v tomto případě se vyúčtování zasílá prostřednictvím datové schránky nebo e-mailu s elektronicky ověřeným podpisem.

Kdy obdržím příspěvky státu?

Po odeslání vyúčtování a kontrole, zda zaměstnanci, na které je uplatňován nárok na příspěvek jsou zaměstnanci zaměstnavatele a lze na ně příspěvek žádat, dojde k poskytnutí příspěvku na zadaný účet zaměstnavatele.

Za jaké období mohu příspěvek žádat?

Za období od 12. března 2020 do 31. srpna 2020. Zaměstnavatel je oprávněn žádat o kompenzaci vyplacených náhrad mezd zaměstnancům nejdéle za období dvou kalendářních měsíců přímo předcházejících měsíci, ve kterém došlo k uzavření dohody. Oba stávající Režimy A a B programu Antivirus budou prodlouženy do 31. srpna 2020.

Mohu žádat příspěvek za všechny své zaměstnance?

Vždy bude záviset na tom, proč daný zaměstnanec nepracuje – tedy, jaký je důvod jeho překážky v práci. I pokud by zaměstnanec byl doma z některého z níže uvedených důvodů, příspěvek lze žádat jen za zaměstnance v pracovním poměru („na pracovní smlouvu“) – zaměstnanec nesmí být ke dni podání vyúčtování náhrad mezd ve výpovědní době, nesmí mu být dána výpověď (to neplatí v případě výpovědi dle § 52 písm. g) nebo h) zákoníku práce) a musí se účastnit nemocenského a důchodového pojištění. Současně je nezbytné, aby zaměstnavatel nejdříve mzdu zaměstnanci vyplatil a odvedl povinné odvody. Zároveň není možné žádat o příspěvek, pokud již zaměstnavatel obdržel za zaměstnance od Úřadu práce jiný příspěvek. Příspěvek zaměstnavateli nenáleží ani v případě, že náhrada mzdy je kryta jinými veřejnými rozpočty. Kompenzaci rovněž nelze poskytnout v případě, kdy je zaměstnanec zároveň jednatelem společnosti či členem statutárního orgánu zaměstnavatele, pokud byla pracovní smlouva podepsaná stejnou fyzickou osobou jak na straně zaměstnavatele, tak zaměstnance.

Chystá se i jiná forma podpory pro zaměstnavatele?

Ano, MPSV připravilo pro zaměstnavatele další formu cílené podpory za účelem ochrany zaměstnanosti označovaný jako „Režim C“; příslušný zákon byl dne 19. 6. 2020 podepsán prezidentem republiky a nyní čeká na zveřejnění ve Sbírce zákonů. Režim C spočívá v prominutí pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti placeného zaměstnavatelem za zaměstnance v pracovním poměru za měsíce červen až srpen 2020. Tyto výhody budou moci čerpat pouze malí a střední zaměstnavatelé do 50 zaměstnanců (podle stavu k poslednímu dni příslušného měsíce). Pozměňovací návrh Senátu, podle něhož by se podpora mohla týkat zaměstnavatelů až do 150 zaměstnanců, nebyl přijat.

Pro nárok na podporu dle Režimu C bude muset zaměstnavatel rovněž udržet určitou míru zaměstnanosti a podíl vyměřovacích základů zaměstnanců ve srovnání s březnem 2020. Podmínkou tedy je, že počet zaměstnanců ke konci příslušného měsíce, za který zaměstnavatel uplatní prominutí pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti, musí v porovnání s koncem března 2020 činit alespoň 90 %. Také úhrn vyměřovacích základů zaměstnanců (objem mezd) nesmí při porovnání s koncem března 2020 poklesnout pod 90 %. Ani zde nebyly přijaty pozměňovací návrhy Senátu, které zvyšovaly povolený pokles na 80 % a zároveň upřesňovaly, že se jedná o průměrný přepočtený počet zaměstnanců, tedy nikoliv fyzický počet osob v pracovním poměru.

Na co si dát dále pozor při stanovení nároku na prominutí sociálního pojištění podle Režimu C?

Nárok na podporu dle Režimu C nemá mít mj. zaměstnavatel, jenž v příslušném kalendářním měsíci již čerpá příspěvek z programu Antivirus na kompenzaci vyplacených náhrad mezd. Dále by se do poklesu počtu zaměstnanců neměli započítávat mj. lidé, kteří sami dali výpověď nebo odešli do důchodu. Nárok nemají také zaměstnavatelé, kteří k 1. 6. 2020 nebyli daňovými rezidenty České republiky nebo některého z členských států EU nebo EHP a nedosáhli většiny svých příjmů ze zdrojů na území České republiky. Zákon obsahuje i určité limity ohledně výše prominutého pojistného ve vztahu k odměnám zaměstnanců převyšujícím určité násobky průměrné mzdy.

Upozorňujeme, že prominutí pojistného se týká pouze zaměstnanců v pracovním poměru. Nelze jej tedy uplatnit v případě zaměstnanců, kteří pracují u zaměstnavatele na dohody o provedení práce nebo o pracovní činnosti, i když by v důsledku výše odměny (vyšší než 3 tis. Kč, resp. 10 tis. Kč) zaměstnavatel byl povinen za tyto zaměstnance pojistné odvádět. Stejně tak nelze tuto podporu uplatnit v případě jednatele, přestože jeho odměna je zdaňována a podléhá odvodům pojistného obdobně jako u zaměstnanců (pokud by však měl jednatel vedle smlouvy o výkonu funkce i platnou pracovní smlouvu, může se kvalifikovat z titulu této pracovní smlouvy). Tyto osoby se také nebudou započítávat do výše uvedených kritérií podmiňujících vznik nároku zaměstnavatele, jelikož se nejedná o zaměstnance v pracovním poměru.

Dále je potřeba dát si pozor na situace, kdy zaměstnanec sice zůstává v pracovním poměru, ale není účasten nemocenského pojištění, a to zejména pro účely výpočtu maximálního možného poklesu zaměstnanců o 10 %. Může se jednat o situace, kdy zaměstnanec po konci března zahájí čerpání peněžité pomoci v mateřství či rodičovského příspěvku, jeho absence v důsledku nemoci překročí 14 dnů, čerpá neplacené volno nebo dávky při ošetřování člena rodiny a podobně. Takoví zaměstnanci nemohou být započítáváni pro účely splnění výše uvedených kritérií, což může zejména u menších firem ohrozit naplnění výše uvedené podmínky zachování alespoň 90 % počtu zaměstnanců v porovnání s koncem března 2020.

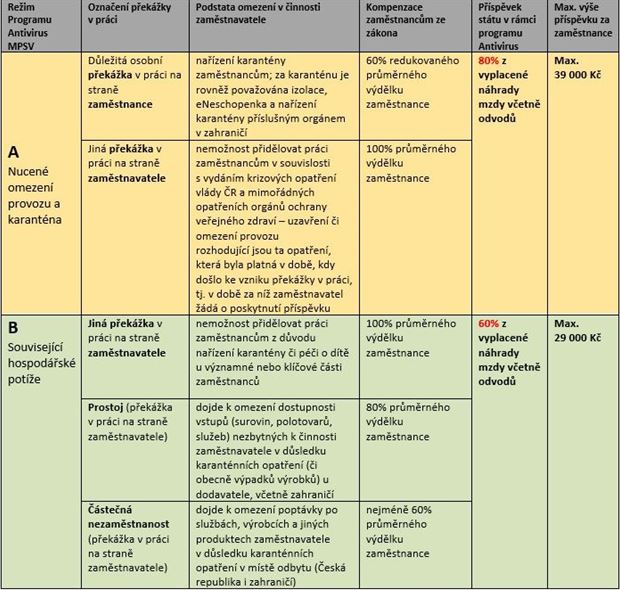

Na jakou podporu mám tedy nárok v Režimu A a B?

Zvažte tedy, v jaké situaci jste a o který z případů ve Vašem podniku může jít:

Jak mám postupovat?

Je vhodné začít sestavením přehledu zaměstnanců a jejich odpracované doby dle provozoven, s uvedením, ve kterých dnech pracovali a které dny nikoliv, a z jakého důvodu. Dále doporučujeme doplnit výši poskytované náhrady mzdy. U zaměstnanců, kteří potenciálně splňují požadavky, doporučujeme vyznačit, do jakého režimu náhrad by spadali a spočítat výši náhrady poskytované zaměstnavatelem a tuto porovnat s maximálním příspěvkem, který by stát měl poskytovat. Následně zaměstnavatel vyplní v souladu s výše uvedeným žádost o příspěvek na náhrady mezd, čímž dojde k vygenerování dohody o poskytnutí příspěvku mezi Úřadem práce a zaměstnavatelem. Po schválení této dohody Úřadem práce a tedy jejím uzavření, předkládá žadatel již jen měsíční vyúčtování vyplacených náhrad mezd včetně povinných odvodů za každý režim programu Antivirus samostatně.

Jak přistoupit k odvodům záloh na daň z příjmů ze závislé činnosti a příspěvků na pojistné?

Při výplatě náhrady mzdy zaměstnancům v případech výše je důležité rozlišit, co je podstatou omezení v činnosti zaměstnavatele. V případě náhrady mzdy v režimu A, kdy zaměstnanci byla nařízena karanténa, zaměstnavatel hradí zaměstnanci náhradu mzdy dle informací výše až po dobu 14 kalendářních dnů. Poté je náhrada mzdy vyplácena Českou správou sociálního zabezpečení. Tato náhrada placená zaměstnavatelem je však specifická především proto, že je osvobozena od daně z příjmů ze závislé činnosti a nepodléhá odvodům pojistného. Ostatní výše uvedené náhrady mzdy hradí zaměstnavatel zaměstnanci po celou dobu, co překážka trvá, a podléhají jak odvodům daně z příjmů ze závislé činnosti, tak i pojistnému. Proto je třeba v těchto případech myslet na povinné odvody. Z pohledu zaměstnavatele je kompenzace náhrady mzdy a případných odvodů poskytnutá zaměstnavatelům daňově neutrální.

Nárok na prominutí pojistného v Režimu C uplatní zaměstnavatel na tiskopise „Přehled o výši pojistného“. Na měsíce, za které se pojistné promíjí, bude tiskopis doplněn o snížený vyměřovací základ. Tiskopis se zasílá Okresní správě sociálního zabezpečení (OSSZ) pouze elektronicky. Zaměstnavatel sám posoudí, zda splňuje podmínky nároku na prominutí pojistného, a vypočte si výši pojistného, kterou bude povinen uhradit. Promíjení pojistného se tedy uskuteční prostřednictvím snížení vyměřovacího základu zaměstnavatele. Postup zaměstnavatele pak bude OSSZ kontrolovat v rámci pravidelných následných kontrol.